今年以来,债券市场几乎是一路高歌猛进,数次的央行提示都没有让债市出现较大幅度的调整。

然而,9月26日以来,债市大幅波动,截至10月8日,中证综合债指数下跌0.88%。从下跌幅度看,基本接近2022年末轮的债市调整。

是什么原因促使本轮债市下跌?股市开启大涨,债市会被影响吗?债市后续行情如何看待?本文希望能为您提供以上参考。

债市为何下跌,调整到位了吗?

如本文开头所言,这两年是债券大年。到现在,债市已经涨得够多、够久,特别是长端利率水平不断突破历史低位,30年期国债甚至一路下行至2.1%。本轮“资产荒”下,债牛的坚韧程度也突破市场认知。

因此,当前债市下跌的第一个原因,就和它自身有关。涨得多了,就会压缩上涨空间,就会有人想止盈,再想上涨自然不那么容易。

以上,是债市面临短期波动的重要原因之一。

至于债市近期出现大幅调整的导火索,则是宏观政策的超预期出台,以及股市疯涨。

9月底,多项政策利好宣布,财政刺激政策超预期加码,预示着政策开始全面发力,A股大幅反弹。与之相对的,债券和股票之间通常存在负相关关系,股债跷跷板迅速体现,债市出现回调。尤其是在股市大跌大涨的时候,这种跷跷板效应更加明显。

此外,令市场比较担忧的是理财市场的情况。近年来,债券市场的波动几乎都伴随银行理财资金的变动影响。不难联想到,2022年末的债券赎回潮,正是由银行理财“破净”触发了踩踏现象。那这次,银行理财资金是否出现了负反馈呢?

据华创固收团队统计,9月23日至10月8日期间,基金机构持续净卖出2086亿,与2023年以来小级别债市波动的净卖出规模相近。而银行理财无持续净卖出。吸取了2022年的教训,现在银行理财整体的净值稳定和负债管理能力已经有所提升,赎回压力并不大。

总结以上,在政策预期扰动及风险资产大涨背景下,短期内债市预计仍处于偏逆风的阶段。其中短债基金的波动相对较小,长债基金则因久期更长,波动相对更大,短期需更谨慎一些。

如果A股持续火热,债基还会跌吗?

聊完短期,我们看看长期。每次A股牛市时,债券表现如何?

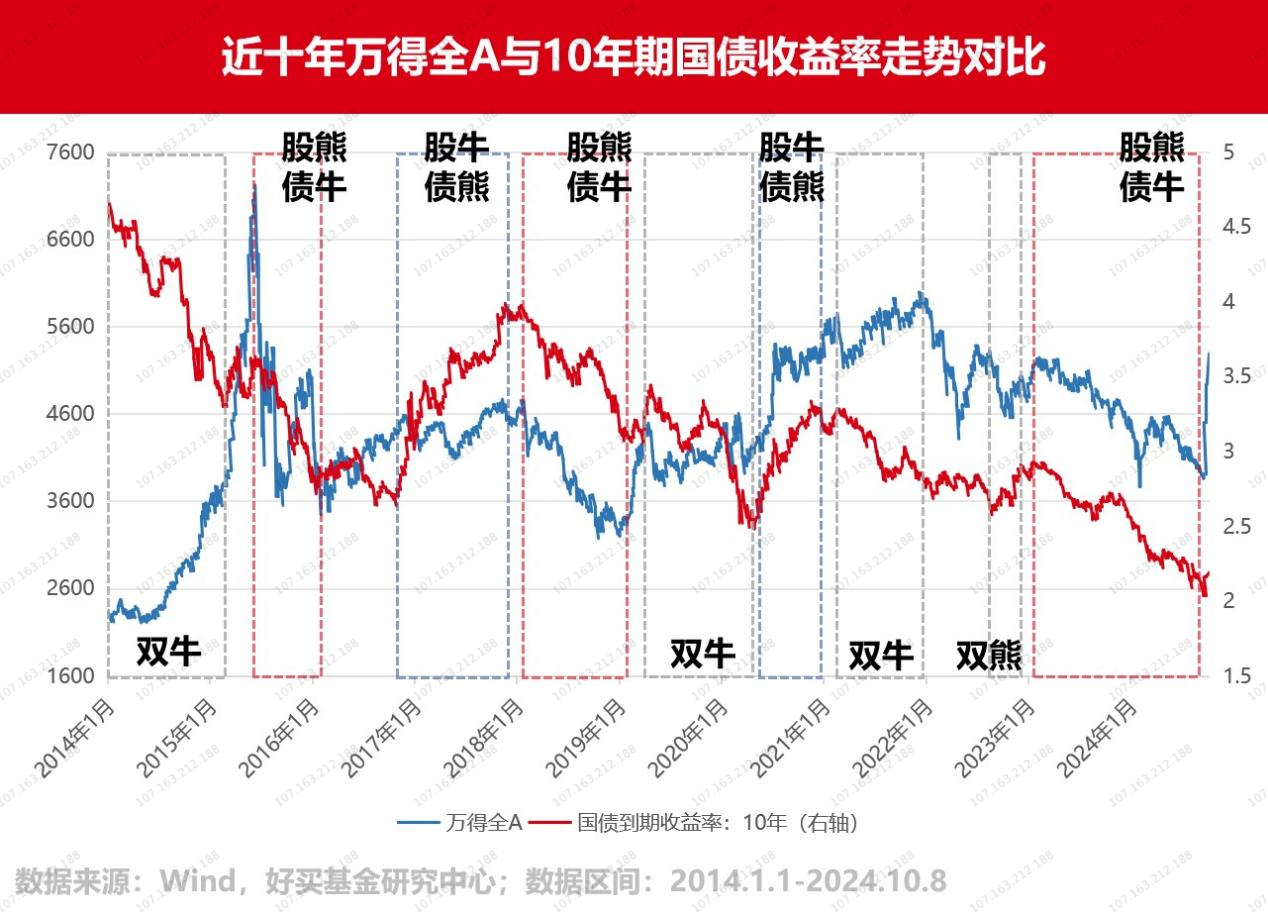

以史为鉴,我们统计了近十年股票与债券的走势对比:

由此可粗略得知,最近十年,大约有超过55%的时间里股债走势是具有跷跷板效应的,剩余有33%的时间为股债双牛,11%的时间为股债双熊。同时,长期来看A股市场牛短熊长,A债市场熊短牛长。

由此可粗略得知,最近十年,大约有超过55%的时间里股债走势是具有跷跷板效应的,剩余有33%的时间为股债双牛,11%的时间为股债双熊。同时,长期来看A股市场牛短熊长,A债市场熊短牛长。

现在,我们拎出A股牛市行情来看(共5轮):

有两轮A股走牛时,债市下跌了。分别发生在2016年与2020年:具体来看,2016年经济基本面复苏、通胀回升,加之货币政策收紧,债市显现疲态。

有两轮A股走牛时,债市下跌了。分别发生在2016年与2020年:具体来看,2016年经济基本面复苏、通胀回升,加之货币政策收紧,债市显现疲态。

2020年二季度,中国经济率先从疫情中复苏,股市上涨。这一阶段,在财政政策发力的同时,央行货币政策回归常态,未开展大规模的降准降息,流动性因此趋紧,股债跷跷板效应加重。

有三轮A股走牛时,债市也上涨了。分别发生在2014年、2019年与2021年。观察这三轮双牛行情,央行均有出现下调准备金率或调低市场利率的行为,国内流动性基本维持在一个充裕的区间。

复盘历轮股债行情,我们可以得出一个结论:宽松的货币政策能够孕育债牛。中长期看,只要经济基本面暂未出现明显改善,亦或是货币政策出现收紧信号,利率下行的大趋势往往不会轻易改变。

当前,受9月底以来的政策影响,债市出现一定调整,长端抛压逐渐传导至短端。但回到经济基本面,9月制造业景气度仍位于荣枯线下方,国内总需求依然偏弱,货币环境维持宽松。后续债券收益率有望重回下行趋势。

对于持有或观望债基的投资者而言,我们短期需要谨慎,但不必过于担心。在资产荒、低通胀、弱经济的大背景下,债券的配置价值依然显著。在这个大逻辑下,当前时点我们可以退居短债类波动较低的品种,保持关注阶段性回调可能带来的布局时机。

风险提示:投资有风险,决策须谨慎。文中观点不代表平台投资意见,内容仅供参考并不构成任何投资及应用建议。未经好买财富授权许可,任何机构和个人不得以任何形式复制、引用本文内容和观点,包括不得制作镜像及提供指向链接,好买财富就此保留一切法律权利。