一、 市场回顾

1、 基础市场

上周,沪深两市双双收涨。截止收盘,上证综指收于 3336.50 点,涨 248.97 点,涨幅为 8.06%;深成指收于 10529.76 点,涨 1014.89 点,涨幅为 10.67%;沪深 300 收于 4017.85 点,涨 314.17 点,涨幅为 8.48%;创业板收于 2175.09 点,涨 289.60 点,涨幅为 15.36%。两市成交 25930.37 亿元。总体而言,小盘股强于大盘股。中证 100 上涨 8.39%,中证 500 上涨 10.41%。

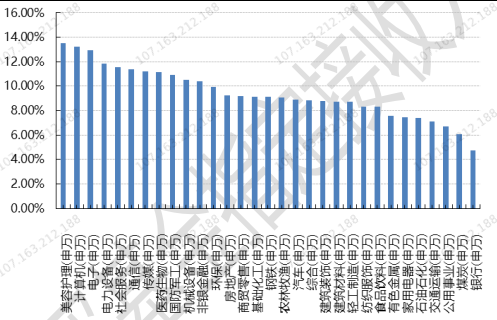

31 个申万一级行业中有 31 个行业上涨。其中,美容护理(申万)、计算机(申万)、电子(申万)表现居前,涨跌幅分别为 13.53%、13.24%、12.94%,公用事业(申万)、煤炭(申万)、银行(申万)表现居后,涨跌幅分别为 6.68%、6.08%、4.72%。

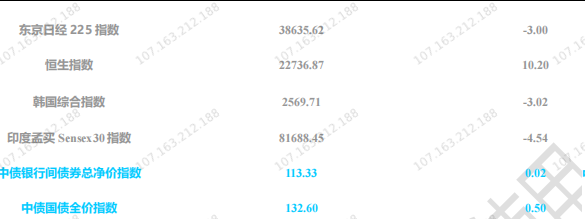

上周,中债银行间债券总净价指数上涨 0.02 个百分点。

上周,欧美主要市场涨跌不一,其中,道指上涨0.09%,标普500上涨0.22%;道琼斯欧洲50 下跌1.39%。

亚太主要市场涨跌不一,其中,恒生指数上涨 10.20%,日经 225 指数下跌 3.00%,印度孟买 Sensex 30 指数下跌 4.54%。

图表:上周各类指数表现

数据来源:Wind、好买基金研究中心,数据截至 2024-10-06

图表:上周申万一级行业涨跌幅

数据来源:Wind、好买基金研究中心,数据截至 2024-10-06

2、 基金市场

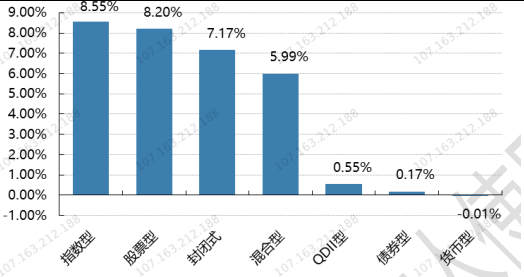

上周,国内基金涨跌不一,其中涨幅最大的是指数型,涨幅为 8.55%,涨幅最小的是货币型,跌幅为-0.01%。

上周,权益类基金表现较好的是创金合信专精特新 A 和汇丰晋信智造先锋 A 等;混合型基金表现较好的是同泰开泰 A 和申万菱信多策略 A 等;封闭式基金表现较好的是富国科创主题 3 年和红土创新科技创新 3 年封闭运作等;QDII 式基金表现较好的是华夏恒生互联网科技业 ETF 和博时恒生医疗保健 ETF 等;指数型表现较好的是易方达上证科创板 50ETF 和南方上证科创板 50 成份 ETF 等;债券型表现较好的是华商丰利增强定开 A 和华夏可转债增强 A 等;货币型表现较好的是银华交易货币(详细,购买) B 和银华交易货币 A 等。

图表:上周各类基金平均净值涨跌幅

数据来源:Wind、好买基金研究中心,数据截至 2024-10-06

二、 近期焦点

1、 美国 9 月非农就业增长远超预期

美国劳工部周五发布的报告显示,9 月非农就业人数增加 25.4 万人,远超市场预计的 15 万人左右。失业率为 4.1%,比上月略降 0.1 个百分点。就业人数增加的同时,工资也在增长。9 月平均时薪环比增长 0.4%,亦高于市场预期。

另外,劳工部数据显示,7 月非农新增就业人数由原来的 8.9 万人上调至 14.4 万人,8 月份则由 14.2 万人上调至 15.9 万人。

最新就业数据大幅度缓解了市场对于美国劳动力市场降温过快从而导致经济衰退的担忧,或促使美联储在调整利率时采取谨慎的态度。数据发布后,11 月降息 50 个基点的预期大幅降温。

2、 制造业景气度有所回升

9 月制造业 PMI 指数为 49.8%,较 8 月回升 0.7 个百分点,尽管仍处于荣枯线以下,但环比有所反弹。具体来看,新订单指数和新出口订单指数走势趋异,分别上升 1.0 个百分点和下降 1.2 个百分点。生产指数回升至扩张区间,达到 51.2%,而原材料库存和产成品库存指数分别微幅回升和下降。从业人员指数和供货商配送时间指数均微幅变化。企业预期方面,制造业生产经营活动预期指数保持稳定。

3、 上交所:8 日起延长接受指定交易申报指令时间

10 月 6 日,上交所发布延长接受指定交易申报指令时间的通知称,为了进一步提升指定交易业务办理效率,接受指定交易申报指令时间由每个交易日的 9:15 至 9:25、9:30 至 11:30、13:00 至 15:00 调整为每个交易日的9:15 至 11:30、13:00 至 15:00。通知将自 2024 年 10 月 8 日起施行。

三、 好买观点

1、 股票型基金投资策略

主要指数逼空式上涨:假期海外非农数据超预期,经济软着陆可能性增大,降息预期收敛,美股温和上涨;国内方面,在央行及政治局会议超预期的背景下,延续逼空式上涨,上证指数、沪深 300、创业板分别上涨8.06%、8.48%、15.36%,行业方面,美容护理、计算机及电子领涨,公用事业、煤炭及银行涨幅较小,无板块下跌。港股方面,恒生指数上涨 10.20%,行业方面,医疗保健、非必须消费、地产建筑业领涨,综合企业、电讯业及公用事业涨幅较弱,无板块下跌。

政策出现重大变化:9.24 金融政策及 9.26 政治局会议政策的调整及表态彻底逆转市场悲观预期,核心涉及两个部分,其一,对于地产的态度出现明显转向,从此前的“促进房地产平稳健康发展”、“防风险、强监管、促发展”到“促进房地产市场止跌回稳”,大幅超出市场预期;其二,央行创设两个新的结构性货币政策工具稳定股市价格,一是证券基金保险公司互换便利工具,鼓励非银金融机构股市投资加杠杆,首期操作规模是5,000 亿元,后续规模可能追加;二是股票回购增持专项再贷款,并且利率仅为 2.25%,此举相当于央行为股市注入增量资金,首期额度是 3,000 亿元,后续规模同样可追加,此举大幅改变市场定价逻辑。

短期市场仍然具备上涨空间:以恒生指数为例,经过国庆假期的快速修复,已经突破 23000,达到 23 年初点位,一举修复此前的悲观映射,参考当时市场假设,可以认为市场的估值逻辑以恢复至中性偏乐观预期,当前 A 股以沪深 300 为例,经过此前大涨价格已到 4000,较 23 年初 4300 点位仍有 5-10%的空间,这是对市场的短期判断。中长期而言,市场的涨跌仍然需要回归基本面,结构性行情大概率会是主轴,投资收益将会落实到更加细腻的选股维度,投资收益将会呈现结构性的分化,优秀的管理人依然是其中的最大公约数。

2、 债券型基金投资策略

由于国庆假期,节前仅有一个交易日,债券市场行情整体继续回调且有所分化,利率债收益率小幅下行,而信用债则显著上行。流动性方面,央行降准降息同步落地后,银行间市场隔夜利率有所下降,但七天期因跨国庆长假升幅明显。得益于降准释放资金以及逆回购继续驰援,季末资金面整体仍较为平稳。

最新公布的 9 月官方制造业采购经理指数(PMI)录得 49.8%,较上月回升 0.7 个百分点,结束此前连续 5 个月下行。从细分结构看,拉动制造业企稳回升的主要为生产和新订单分项,或因其受益于设备更新和消费品以旧换新政策。非制造业景气水平小幅下降,则主要是暑假结束带动交通运输、住宿餐饮和文体娱乐相关服务消费活动有所回落所致。

自 8 月上旬以来,本轮债市调整时长已近两个月,尽管利率债在 9 月份一路走强,但 9 月底以来受到政策因素的影响调整幅度也较大。短期来看,债券市场走势在政策预期扰动及风险资产大涨背景下,仍存在一定的调整压力。但也应该看到,制造业景气度仍位于荣枯线下方,国内总需求依然偏弱,货币环境维持宽松,后续债券收益率有望重回下行趋势。

3、 QDII 基金投资策略

美国:9 月非农就业人数增加 25.4 万人,远超市场预计的 15 万人左右。失业率为 4.1%,比上月略降 0.1个百分点。就业人数增加的同时,工资也在增长。9 月平均时薪环比增长 0.4%,亦高于市场预期。鲍威尔最新表态,联储将继续降息以保持经济稳健增长,但没有理由像上次那样大幅降息,美联储或放缓降息步伐。对于美股,成长风格仍以 AI 产业趋势带来的盈利为核心支撑,价值风格更看好质量、高股息(详细,购买)方向。

债券方面,考虑到超预期的非农数据,薪资增速反弹,及中东乱局对石油价格的影响,联储对通胀风险的考量可能重新抬升,市场或进一步交易联储 11 月不降息,10 年美债利率或突破 4%上行至 4.1%,10y-2y 利差有进一步走平的空间,当前点位的美债收益率的票息价值相对较高,具备一定的配置价值。

欧洲:欧洲通胀压力放缓,经济增长诉求的重要性提升,欧央行开启降息,9 月 12 日,欧洲央行管理委员会宣布下调基准利率 25 个基点,这是年内欧洲央行第二次降息。

日本:日本 2024 年二季度实际 GDP 环比增速 0.8%,高于市场普遍预期的 0.6%,日本企业在 Q2 财报季表现较好,外加公司治理改革和 NISA 改革等利好因素,中长期看好日本股市。

印度:印度人口红利逐步兑现,经济增长速度较快,制造业景气度延续扩张;印主要指数对应的盈利稳健增长,较高的政策利率抵御了汇率贬值压力,短期看多印度股市表现。

越南:越南二季度 GDP 同比大增 6.93% ,显著高于市场预期的 5.5%-6.0% 区间,国内为刺激经济,流动性转向宽松,随着美元加息制约边际减弱,长期看好越南股市随着国内经济复苏走好,政治影响逐渐弱化,看好越南股市。

风险提示:投资有风险。基金的过往业绩及其净值高低并不预示其未来表现。基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。相关数据仅供参考,不构成投资建议。投资人请详阅基金合同和基金招募说明书、基金产品资料概要等法律文件,并自行承担投资风险。