一、行情回顾

昨日,沪深两市双双收涨。截止收盘,上证综指收于 3000.95 点,涨 104.65 点,涨幅为 3.61%;深成指收于 8916.65 点,涨 378.92 点,涨幅为 4.44%;创业板收于 1714.14 点,涨 72.60 点,涨幅为 4.42%。两市成交 11624.35 亿元,较前一日交易量增加 0.44%。小盘股强于大盘股。沪深 300 上涨 4.23%,中证 500 上涨4.37%。

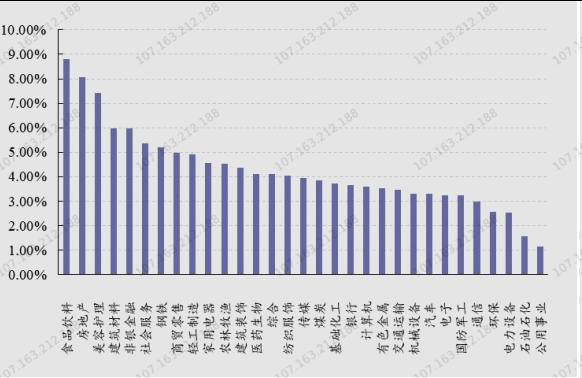

31 个申万一级行业中有 31 个行业上涨。其中,食品饮料、房地产、美容护理表现居前,涨跌幅分别为 8.79%、8.08%、7.43%,电力(详细,购买)设备、石油石化、公用事业表现居后,涨跌幅分别为 2.54%、1.56%、1.13%。沪市有 864 只个数上涨,占比 51.89%,深市有 853 只个数上涨,占比 57.48%。非 ST 个股中,67只个股涨停,6 只个股跌停。股指期货主力合约 3 个合约均上涨,其中,3 只期指好于现货指数。

申万一级行业涨跌幅

数据来源:Wind 时间截至:2024/9/26

昨日,中债银行间债券总净价指数下跌 0.09 个百分点。

昨日,欧美主要市场普遍上涨,其中,道指上涨 0.62%,标普 500 上涨 0.40%,纳斯达克指数上涨0.60%;欧洲 STOXX50 上涨 1.30%。亚太主要市场普遍上涨,其中,恒生指数上涨 4.16%,日经 225 指数上涨 2.79%,印度孟买 Sensex30 指数上涨 0.78%。

二、指数涨跌

数据来源:Wind 时间截至:2024/9/26

三、新闻

1、中共中央政治局召开会议:促进地产“止跌回稳”,努力提振资本市场

近期持续出台并加码的重磅政策对 A 股显著形成利好。在 9 月 24 日发布一揽子超预期的政策后,9 月 26日,中共中央政治局召开会议,分析研究当前经济形势,部署下一步经济工作。

政治局会议一般是 4 月底、7 月底、10 月底、12 月初,9 月底研究经济工作的政治局会议并非惯例。9 月召开本身就显示出对当前经济工作的重视。如会议指出的,“经济运行总体平稳、稳中有进”;但同时,“当前经济运行出现一些新的情况和问题”。

会议认为,今年以来,以习近平同志为核心的党中央团结带领全国各族人民攻坚克难、沉着应对,加大宏观调控力度,着力深化改革开放、扩大国内需求、优化经济结构,经济运行总体平稳、稳中有进,新质生产力稳步发展,民生保障扎实有力,防范化解重点领域风险取得积极进展,高质量发展扎实推进,社会大局保持稳定。

会议指出,我国经济的基本面及市场广阔、经济韧性强、潜力大等有利条件并未改变。同时,当前经济运行出现一些新的情况和问题。要全面客观冷静看待当前经济形势,正视困难、坚定信心,切实增强做好经济工作的责任感和紧迫感。要抓住重点、主动作为,有效落实存量政策,加力推出增量政策,进一步提高政策措施的针对性、有效性,努力完成全年经济社会发展目标任务。

会议强调,要加大财政货币政策逆周期调节力度,保证必要的财政支出,切实做好基层“三保”工作。要发行使用好超长期特别国债和地方政府专项债,更好发挥政府投资带动作用。要降低存款准备金率,实施有力度的降息。要促进房地产市场止跌回稳,对商品房建设要严控增量、优化存量、提高质量,加大“白名单”项目贷款投放力度,支持盘活存量闲置土地。要回应群众关切,调整住房限购政策,降低存量房贷利率,抓紧完善土地、财税、金融等政策,推动构建房地产发展新模式。要努力提振资本市场,大力引导中长期资金入市,打通社保、保险、理财等资金入市堵点。要支持上市公司并购重组,稳步推进公募基金改革,研究出台保护中小投资者的政策措施。

一方面,受益于密集出台的利好政策,市场信心有望被提振,给后期市场提供了坚实的情绪基础;另一方面, A 股当前估值处于历史低位,这也是 A 股当前具有非常好性价比的依据。总的来说,短期市场情绪虽有所高亢,但 A 股中长期投资价值仍有所凸显。

中信建投陈果也表示,今天会议全力振兴经济的信号非常强烈,并且也特别提到努力提振资本市场,鼓舞人心,对股票市场构成盈利与估值双重利好,A 股与港股的走势预计都将更上一层楼。展望后市,维持 A 股市场主要指数有望挑战 5 月年内高点的判断。

新闻来源:新华社,券商中国 时间截至:2024/9/26

2、美国二季度实际 GDP 年化季环比终值 3%超预期,衰退担忧有所缓解

9 月 26 日,美国经济分析局发布报告显示,美国二季度实际 GDP 年化季环比终值 3%,略高于预期 2.9%,此前公布的修正值为 3%,初值为 2.8%。一季度,美国实际 GDP 增长 1.6%。

与一季度相比,二季度实际 GDP 的加速增长主要是因为库存投资好转和消费支出加速增长,但住房投资有所下滑。从行业上看,私营商品部门附加值增长了 6.9%,私营服务部门增长了 2.4%,政府增长了 0.8%。总共有 16 个行业对美国二季度实际 GDP 的增长做出了贡献,非耐用品制造、金融和保险、医疗部门领衔。居民收入方面,二季度实际可支配个人收入(DPI)增长了 2.4%,较之前的估计上调了 1.4 个百分点。个人储蓄率(个人储蓄占 DPI)的比例为 5.2%,与一季度的 5.4%相比有所下降。公司利润方面,二季度公司利润年化季环比终值为 3.6%,一季度下降了 1.7%。金融公司是主力军,二季度利润增长 7%,非金融公司的利润增长了 4.2%。与一年前相比,公司利润在二季度增长了 10.8%。

通胀方面,美国二季度 PCE 物价指数年化季环比终值为 2.5%,与之前估计的相同;核心 PCE 物价指数年化季环比终值为 2.8%,持平预期和此前公布的修正值,初值为 2.9%。

同时劳动力市场释放出积极信号。周四公布的数据显示,美国上周首次申请失业救济人数降至 21.8 万人好于预期,创五个月新低。

二季度 GDP 意外没有下修、首申数据超预期下降,暂时缓解了市场对美国经济陷入衰退的担忧,过去几年美国经济增速可能比外界想象的更加强劲。

新闻来源:华尔街见闻 时间截至:2024/9/26

风险提示:投资有风险。基金的过往业绩并不预示其未来表现。基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。相关数据仅供参考,不构成投资建议。投资人请详阅基金合同等法律文件,了解产品风险收益特征,根据自身资产状况、风险承受能力审慎决策,独立承担投资风险。本资料仅为宣传用品,本机构及工作人员不存在直接或间接主动推介相关产品的行为。