一、行情回顾

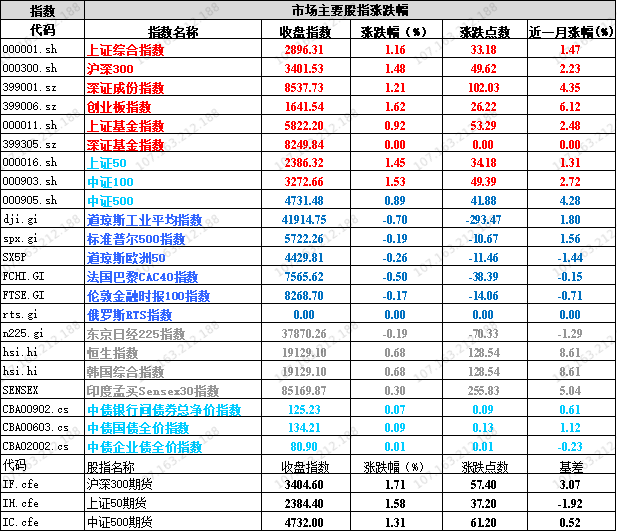

昨日,沪深两市双双收涨。截止收盘,上证综指收于2896.31点,涨33.18点,涨幅为1.16%;深成指收于8537.73点,涨102.03点,涨幅为1.21%;沪深300收于3401.53点,涨49.62点,涨幅为1.48%;创业板收于1641.54点,涨26.22点,涨幅为1.62%。两市成交11573.71亿元,较前一日交易量增加19.15%。大盘股强于小盘股。中证100上涨1.53%,中证500(详细,购买)上涨0.89%。

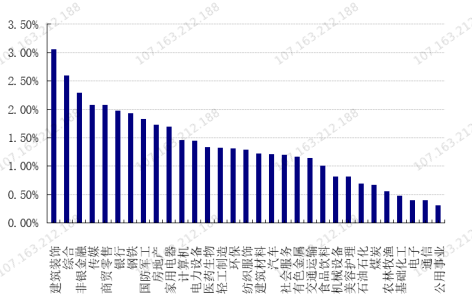

31个申万一级行业中有31个行业上涨。其中,建筑装饰、综合、非银金融表现居前,涨跌幅分别为3.06%、2.60%、2.30%,电子、通信、公用事业表现居后,涨跌幅分别为0.40%、0.40%、0.31%。沪市有1741只个数上涨,占比75.40%,深市有2277只个数上涨,占比79.28%。非ST个股中,66只个股涨停,5只个股跌停。股指期货主力合约3个合约均上涨,其中,3只期指好于现货指数。

申万一级行业涨跌幅

数据来源:Wind日期:2024/9/25

昨日,中债银行间债券总净价指数上涨0.07个百分点。

昨日,欧美主要市场普遍下跌,其中,道指下跌0.70%,标普500下跌0.19%,纳斯达克指数上涨0.04%;道琼斯欧洲50 下跌0.26%。亚太主要市场涨跌不一,其中,恒生指数上涨0.68%,日经225指数下跌0.19%,印度孟买 Sensex30 指数上涨0.30%。

二、指数涨跌

数据来源:Wind 日期:2024/9/25

三、新闻

1、924金融新政对于债券市场的影响

9月24日,一揽子超预期金融新政发布之后,当日30年国债期货从开盘0.3%的涨幅到以-1%左右的跌幅收盘,全天振幅达到1.6%,收益率日内大幅反弹,但是短债的收益率调整幅度不大,部分政策性金融债收益率还有下行走势;而25日30年国债期货单日涨幅0.3%,债券市长止跌回升,超跌反弹,在超长债收益率上升之后,部分市场资金再次发现配置性价比(主要以保险资金为主),短端收益率继续稳步下行。

924金融新政对于债券市场将会产生什么影响,目前市场普遍观点认为将会导致债券收益率曲线更加陡峭,也就是短端收益率下行,而长端收益率先上后下。

【短端收益率可能会有所下行】

第一,短端收益率围绕OMO利率运行,已经成为了实际的债市基准利率,本次直接降低OMO利率20bps,大概率会带动短端利率中枢下行。

第二,资金面焦虑情绪有所缓解,8月份以来,市场资金面整体并不非常稳定,虽然难说收紧,但是整体逆回购规模增加,银行负债端资金并不非常稳定,降准50bp对应释放1万亿元流动性,能够有效缓解资金面的焦虑情绪。在资金面转松的情况下,短端收益率将会有所下行。

第三,人民币汇率升值之后,叠加传统4季度人民币结汇高峰,在汇率没有压力的情况下,央行的降息空间打开,未来如果财政有超预期政策,央行也表示有进一步降准降息的打算,整体4季度资金面的宽松预计得到了市场较为一致的认可。

【长端收益率可能会先上后下】

光大证券认为:新闻会所释放的信息以及未来政策的落地见效皆有助于改善经济基本面并改变投资者对于经济基本面的预期,从而促使投资者对收益率曲线长端重定价,推动10Y国债等品种收益率的小幅上行。不过值得注意的是,相较于基本面的变化而言,市场预期是易变的,这也导致收益率曲线长端的上行过程会略显曲折。

浙商证券认为:针对债券市场,短期逻辑在于利多落地后的止盈情绪相对浓厚,且央行希望通过互换便利等途径引导资金由债券市场流向权益市场,短期或面临回调压力,预计本次10年国债利率调整点位上限或为2.07%-2.10%。浙商证券同时也表示:考虑到9月底降准降息之后,四季度仍有降准降息值得期待,10年国债利率向下有效突破2.0%概率持续提升,年内10年国债利率低点或有望接近1.8%。

华泰证券认为:前期债市对降息降准及存量房贷利率下调政策预期较为充分,政策发布反而属于利好落地,加上后续可能还有财政加码等政策落地,止盈压力下长期利率不下反上。此外,央行同时也提到“中小市场金融机构风险意识淡薄、推波助澜、羊群效应的因素”,认为保持收益率曲线斜向上的要求仍需坚持,十年国债2.0%位置的舆论压力仍不能忽视。当前基本面大趋势未见逆转,货币政策进入发力期,后续降准有助于打开资金面约束,存贷款下行从比价效应角度利好利率中枢下行,对趋势保持敬畏之心。

华西证券认为:如果单论降准、降息、下调存量房贷利率等政策的出台,其实在市场预期之内,真正让市场感到意外的点可能有两点,一是三大政策齐出;二是每项政策支持均采取了现阶段“顶格”的支持力度,尤其降息幅度达到20-30bp,远超此前正常情况下的降息幅度10bp,这样的操作也使得债市在会议进行期间演绎长端利率先下后上的“利多出尽”行情。

【长债并不悲观】

而从长期来看,也有部分机构对于债券市场并不持悲观态度,主要原因有:

(1)潘行长提到:“国债收益率水平是市场化形成的结果,人民银行尊重市场的作用”。国债收益率的交易本质是基于基本面现状及预期所产生的交易结果,所以当经济基本面无法得到根本扭转时,国债收益率走势的本质变化不会发生改变。如果后续对于市场交易的干扰进一步减少,那么国债收益率的下行较为贴切。

(2)央行提到将会保证银行的息差维持在一定的水平,所以银行在降低存量房贷利率之后,存款利率大概率会迎来下调,银行负债成本降低,长债和超长债的吸引力相应提升,可能抬升银行配置需求。

(3)本次新政中多为货币政策,目前尚未看到财政政策的出台,如果年内有超预期财政政策需要追加赤字规模,需要经过人大常委会的审批,而最早的落地时点可能要等到10月下旬。如果财政政策在4季度悬而未落,从供给角度来说,市场仍会处于“资产荒”状态。

(4)华泰证券认为,对债则有两条影响路径:1)居民房贷负担下降→拉动消费→基本面预期改善,小幅利空债市;2)压缩银行净息差→存款利率下行推动资金流向非银+债券比价效应凸显,小幅利好债市。总体看,后者比价效应的影响更为明显。至于降低二套房贷款首付比例、提高保障性住房再贷款支持比例等措施效果还需观察。当前地产的核心矛盾在于居民收入预期和房价预期不稳定,仅通过放松信贷政策难以解决根本问题。

综上来看,未来一段时间,10年期国债收益率可能会达到2.0%,甚至到1.9%的水平,而30年期国债收益率可能会继续向2.1%关口逼近。

【对于信用债市场的影响】

市场对于信用债市场较为看多,8月开始,利率在央行的引导下有所调整,而信用债基本保持不动,在利率稳定之后,信用债则迎来了补跌的一轮行情,信用利差继续走扩,本次新政之后,资金面宽松、信用利差空间进一步开大,信用债可能也会迎来一轮补涨行情。资金利率仍将下行,狭义流动性进一步改善,信用债杠杆策略价值提升。

2、离岸人民币兑美元收复7.0关口

9月25日,离岸人民币兑美元汇率一度升至6.9963,从7月触及的低点反弹了约4%,为2023年5月份来首次突破7.0大关。

国泰君安(香港)认为,此次人民币走强主要源于 9 月 24 日 一系列重磅政策组合拳同时推出,向市场注入强心剂,加强经济稳固预期,同时美联储 正式开启降息周期所致。

东方金诚认为,汇价大幅走高,主要由以下因素推动:一是9月24日央行宣布降息降准、加大房地产行业政策支持力度。这有效提振了市场信心,是当日人民币汇价大涨的主要原因。二是9月美联储大幅降息,美元指数趋于下行也会推动人民币对美元被动升值。最后,7月以来人民币对美元持续升值,改变了市场预期,8月银行代客结汇规模和结汇率都在上升,而银行代额售汇规模和售汇率显著下降,这在短期内形成了“结售汇平衡好转——人民币升值”循环,预计9月这种状况还在加剧。

风险提示:投资有风险。基金的过往业绩及其净值高低并不预示其未来表现。基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。相关数据仅供参考,不构成投资建议。投资人请详阅基金合同和基金招募说明书、基金产品资料概要等法律文件,并自行承担投资风险。