一、行情回顾

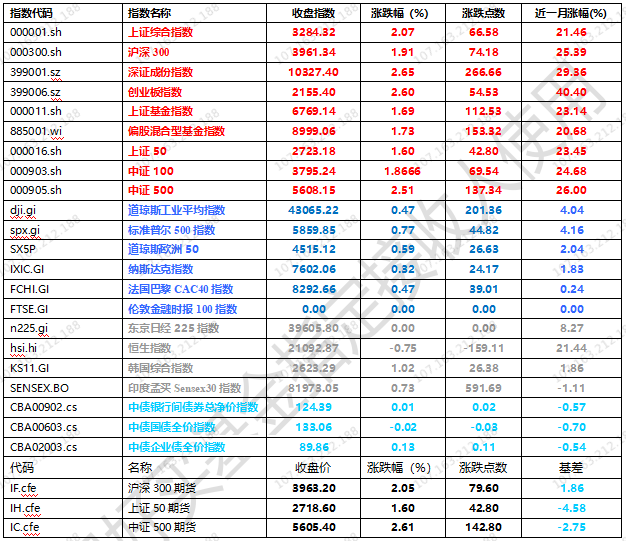

昨日,沪深两市双双收涨。截止收盘,上证综指收于3284.32点,涨66.58点,涨幅为2.07%;深成指收于10327.40点,涨266.66点,涨幅为2.65%;沪深300收于3961.34点,涨74.18点,涨幅为1.91%;创业板收于2155.40点,涨54.53点,涨幅为2.60%。成交额上,昨日两市成交保持在1.5万亿元上,共计16349.85亿元。风格上,小盘股强于大盘股。中证100上涨1.87%,中证500(详细,购买)上涨2.51%。

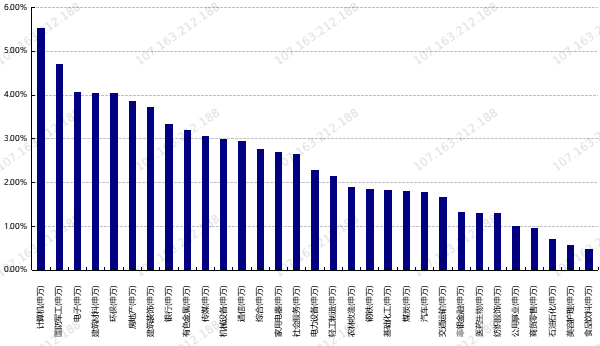

行业分类上,31个申万一级行业全数上涨。其中,计算机(申万)、国防军工(申万)、电子(申万)表现居前,涨跌幅分别为5.52%、4.70%、4.07%,石油石化(申万)、美容护理(申万)、食品饮料(申万)表现居后,涨跌幅分别为0.70%、0.57%、0.49%。沪市有2056只个数上涨,占比104.10%,深市有2732只个数上涨,占比99.31%。非ST个股中,117只个股涨停,4只个股跌停。3个股指期货主力合约均上涨,且表现均好于现货指数。

数据来源:Wind日期:2024/10/14

昨日,中债银行间债券总净价指数上涨0.01%,中债国债全价指数下跌0.02%,中债企业债全价指数上涨0.13%。

昨日,欧美主要市场普遍上涨,其中,道指上涨0.47%,标普500上涨0.77%,纳指上涨0.32%;道琼斯欧洲50上涨0.59%。亚太主要市场涨跌不一,其中,恒生指数下跌0.75%,印度SENSEX30指数上涨0.73%。

二、指数涨跌

数据来源:Wind 日期:2024/10/14

三、新闻

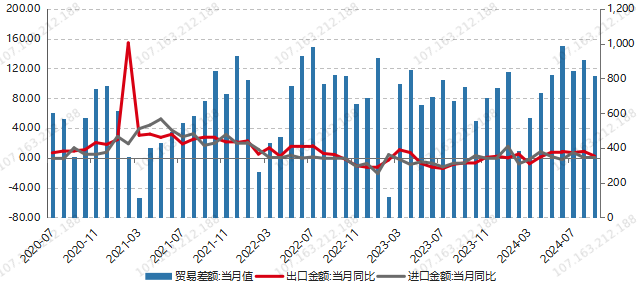

1、9月出口数据同比增速明显回落,内需偏弱同样拖累进口数据

根据海关总署统计,中国9月出口(以美元计价)同比增长2.4%,预期增5.9%,前值增8.7%;进口增长0.3%,预期增1.2%,前值增0.5%;贸易顺差817.1亿美元,前值910.2亿美元。

具体来看,9月我国按照美元计价的出口金额3037亿美元,同比增加2.4%,同比增幅较8月显著收窄6.3个百分点。出口数据同比回落的主要原因在于外需降温,这一点从9月中国对几大贸易合作伙伴的出口金额累计同比均有所回落可以得到印证,同时9月长三角地区极端台风天气可能也对出口产生了一定程度的影响。

按照美元计价的进口金额2220亿美元,同比增长0.3%,同比增幅较8月收窄0.2个百分点;贸易差额817.1亿美元,较8月降低93.12亿美元。进口数据表现整体延续了弱势,说明我国经济弱修复态势仍未缓解,同时价格水平下跌趋势仍存。

数据来源:Wind 日期:2024/9/30

出口商品结构上,玩具、箱包、服装的出口编辑表现好于耐用品,手机出口整体转负。船舶出口进一步走高,欧美国家关税摩擦影响下,汽车出口整体仍具备一定的韧性,中国汽车产业链优势继续体现。量价因素上,9月出口价格涨跌互现,钢材、铝材、手机、集成电路等价格同比有所下跌,而箱包、鞋靴等较上月有所提升。

整体来看,9月出口虽然受到了部分季节性或是临时性因素影响,但整体出口同比降幅较大显示外需降温还是对我国出口造成了较大影响,这一点从我国对其余贸易伙伴的出口金额累计同比回落以及全球PMI数据回落可以得到验证。从外需角度来看,本轮欧美经济回落以及地缘政治因素影响持续性或许较长,对于中国后续出口数据可能继续产生拖累作用。同时也需要关注后续美国大选结果对于中国未来出口造成的潜在影响。

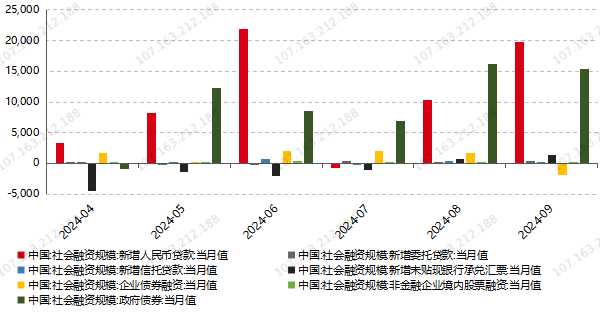

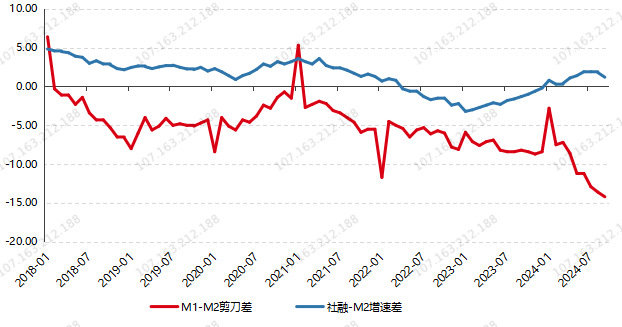

2、9月社融主要依靠政府债券融资支撑,信贷派生仍存堵点

根据中国人民银行统计,2024年9月份,中国社会融资规模当月值3.7634万亿元,市场预期3.5167万亿元,前值3.0311万亿元。

其中新增人民币贷款金额1.9742万亿元,按照金融机构统计口径的新增人民币贷款金额为1.59万亿元,“金九银十”下9月为传统的信贷大月,银行基于额度考核、规模竞争等因素,通常会在季末月份加大信贷投放力度,因此9月数据较8月环比有所回升。但同比看,信贷同比去年少增7200亿,社融同比少增3722亿,反映出偏弱的需求依然对金融数据有所拖累。

数据来源:Wind 日期:2024/9/30

具体来看贷款数据:

居民端本月短期贷款新增2700亿元,同比少增515万亿元;中长期贷款新增2300亿元,同比少增3170亿元。今年9月地产销售数据整体不佳,新房二手房成交数据量价基本延续下行态势,因此对于居民端贷款数据延续了拖累效应。但需要注意的是9月底随着央行新政降低存贷利率以及9.29沪广深放开限购政策,10月黄金周当周一线城市新房二手房销售均出现了较为明显的修复,这或许预示着10月地产销售数据与信贷数据可能发生好转,但整体仍需观察10月后续地产行业销售数据修复的动能能否持续。同时当前各地已经逐步落地存贷利率下调事宜,预计10月底开始逐步落地调整,预计此举将会有效缓解居民提前还贷的趋势,并在四季度信贷数据中有所体现。

企业端,9月非金融企业的短期贷款、中长期贷款分别新增4600和9600亿元,同比分别少增1086亿元和少增2944亿元。9月主要经济指标仍处于偏弱水平,但整体较8月有小幅修复。官方制造业PMI为49.8%,环比8月上行0.7百分点,PPI环比下降0.6%,降幅较8月有所收窄。弱盈利预期下,企业经营活动处于历史偏低水平,中长期信贷后续可能增长还是较为乏力。

贷款价格因素上,根据华泰证券测算,9月居民贷款“量价齐降”,而企业贷款初步出现“量跌价增”。9月新发放企业贷款加权平均利率为3.63%,比8月上行了6个BP,但可能有季节性因素影响,未必代表融资需求改善。而新发放个人住房贷款利率为3.32%,比上月低约2个基点,表明居民购房需求仍待改善。

票据冲量因素上,因为9月为传统信贷大月,且9月作为季度末银行同样存在天然考核压力,因此在信贷增长较为乏力的背景下,9月票据冲量情况依旧较为明显,且高于季节性水平。9月票据融资同比多增2186亿元,2022年、2023年9月票据融资同比分别少增2180和673亿元,这也与票据利率持续处于历史低位相一致。

9月社融中政府债券融资是新增1.5357万亿元,企业债券融资减少1926亿元。一方面显示企业债券仍处于净偿还状态,后续随着周六财政部表态“较大规模置换存量隐性债务”,城投债预计维持收缩趋势,企业债券融资预计继续收缩。政府债融资新增较多则是与8-9月地方债发行加速有着较为直接的关系。后续需关注可能的供给压力,一是,限额空间内的4000亿增量专项债大概率在年内完成发行;二是,银行注资特别国债+较大规模化债额度已经得到明确,等待人大常委会披露额度和发行节奏,可能年内启动发行;三是,“较大规模的增量刺激”尚在研究中,还有不确定性。中央加杠杆,政府债券仍是未来一段时间社融的主要支撑。

存款数据方面,9月M1同比-7.4%,较8月继续下降0.1个百分点,地产销售依然在磨底期,微观主体活力有待改善。M2同比增长6.8%,较上月上升0.5个百分点,9月信贷派生量并不大,M2增长主要是由于9月底的股市表现吸引了理财货基等资金进入,证券客户保证金存款增加带来M2回升。存款结构上,非金融企业存款同比多增5690亿元,居民存款同比少增3316亿元。值得关注的是非银金融机构存款出现逆季节性表现,单月新增9100亿元,同比多增15750亿元。

数据来源:Wind 日期:2024/9/30

整体来看,9月通胀与金融数据再度验证了我国经济“弱修复”的态势,9月社融数据支撑主要来自于政府融资,信贷派生在企业端和居民端仍旧存在堵点。当前已经进入财政货币政策出台后的“强预期”验证阶段,10月黄金周地产销售与市场情绪均出现了明显修复,但仍需观察该修复动能的持续性,同时本轮存量房贷利率下调幅度较大,预计会一定程度改善居民提前还贷行为,四季度居民中长期信贷有望结束同比少增的局面,向上弹性需要看地产表现。

风险提示:投资有风险。基金的过往业绩及其净值高低并不预示其未来表现。基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。相关数据仅供参考,不构成投资建议。投资人请详阅基金合同和基金招募说明书、基金产品资料概要等法律文件,并自行承担投资风险。